Tous nos remerciements à Michèle BERNARD-ROYER pour la rédaction de cet article. Pour une version à jour, vous pouvez vous rendre ici.

La France, avec la Norvège et la Suède, est l’un des pays à disposer d’un Ambassadeur chargé de la RSE (responsabilité sociétale des organisations), Michel Doucin -qui se trouve avoir été, peu avant, notre Ambassadeur aux Droits de l’Homme.

Il observe1 une convergence, aussi accélérée que silencieuse de plusieurs textes internationaux, de nature à modifier les contours de la responsabilité de l’entreprise, qu’elle soit grande ou petite, donneuse d’ordre ou sous-traitante.

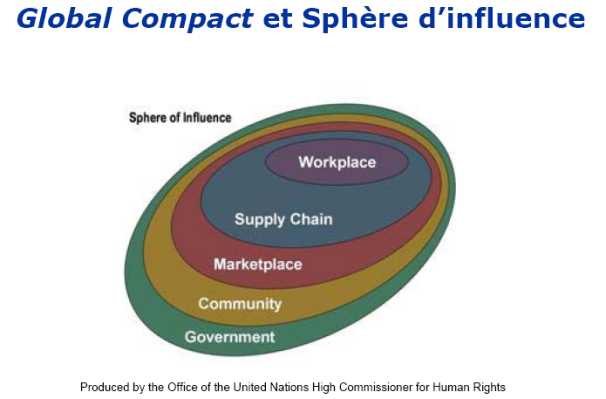

Cette responsabilité s’élargit certes du point de vue thématique –à savoir, les enjeux et impacts sociaux, sociétaux, et environnementaux liés à ses activités et à sa gouvernance- mais aussi, à l’aune de la notion même d’entreprise, au sens juridique. Ce dernier est censé circonscrire le périmètre de ses responsabilités (cf la typologie des statuts, SA/SARL, EURL par exemple ou encore société mère/filiale …). Dans les faits, ces contours se craquellent2. Les murs de l’entreprise font de moins en moins office de rempart contre les risques de réputation et les pollutions à réparer. Y compris ceux susceptibles d’être avérés hors de ses propres sites (« workplace »), liés à sa chaîne d’approvisionnement. En attestent l’adoption de la norme ISO 26000 sur la RSE et la toute dernière révision des principes directeurs de l’OCDE (pour la conduite éthique des affaires) qui consacrent la notion de « sphère d’influence », esquissée déjà lors de la mise au point des principes du Global Compact (Pacte Mondial) d’application volontaire (« soft law »). Dans les guidelines de la GRI (Global reporting initiative), même vision : le fait d’avoir des sous-traitants et de recourir à des fournisseurs n’est en rien le moyen de se dédouaner de tout ce qui se fait, hors les murs de l’entreprise!

Au fur et à mesure qu’apparaissent criants les « dommages collatéraux de la mondialisation » -dumping social et/ou environnemental, atteintes aux droits humains, fléaux de la corruption/collusion-, corollairement, l’autorégulation génère et expérimente ses propres règles, plus ou moins innovantes. De l’expérimental qui, souvent, inspire le législateur et aboutit à une réglementation si ce n’est une loi. Ainsi en va-t-il des chartes de « bonne conduite » ou de « bonnes pratiques » peu ou prou rattrapées par le droit.

Au fur et à mesure qu’apparaissent criants les « dommages collatéraux de la mondialisation » -dumping social et/ou environnemental, atteintes aux droits humains, fléaux de la corruption/collusion-, corollairement, l’autorégulation génère et expérimente ses propres règles, plus ou moins innovantes. De l’expérimental qui, souvent, inspire le législateur et aboutit à une réglementation si ce n’est une loi. Ainsi en va-t-il des chartes de « bonne conduite » ou de « bonnes pratiques » peu ou prou rattrapées par le droit.

D’où, l’émergence d’un grief actuellement en quête de jurisprudence, le « fairwashing » par exemple reproché à Samsung par les associations Peuples Solidaires, SHERPA et Indecosa-CGT.

En effet, le 26 février 2013, auprès du Parquet de Bobigny (93), elles ont porté plainte contre ce « géant » sud-coréen, à l’aura internationale, qui se targue d’être « socialement responsable ». Motif : les charte éthiques et codes de bonne conduite que ces marques soi-disant citoyennes signent comportent des règles éthiques strictes3. Or, estiment les plaignants, elles ferment les yeux le plus souvent sur les conditions de travail indignes qui prévalent dans les usines qui, ailleurs, fabriquent pour leur compte. Par cette action en justice, les ONG espèrent obtenir une condamnation de Samsung pour publicité trompeuse, explique Yann Queinnec, ancien dirigeant de Sherpa, aujourd’hui Directeur associé d’Orientation Durable et Directeur Général d’Affectio Mutandi.

« Cette première judiciaire en Europe traduit une tendance lourde, souligne-t-il. Le temps des engagements unilatéraux sans les doter de moyens humains et financiers adaptés (ce que l’on désigne sous le nom de fairwashing et greenwashing) est révolu!». Les plaignants arguent une tromperie sur la qualité sociale des produits mis sur le marché français. Ils fondent leur plainte sur des informations de China Labor, prouvant le recours à des sous-traitants chinois qui violent plusieurs principes fondamentaux de droit du travail (travail d’enfants de moins de 16 ans, travail forcé, jusqu’à 186 heures supplémentaires par mois, etc.) d’une part. Et d’autre part, ils allèguent une directive européenne de 2005 transposée en France dans l’article L.121-1 du Code de la consommation). S’ils obtiennent gain de cause, « les fans de l’autorégulation trouveront bien ennuyeux que les ennuis judiciaires faits à Samsung reposent sur des engagements volontaires… » De fait, « cette nouvelle donne présente pour les entreprises une menace réelle tant la pratique des codes de conduite est entrée dans les mœurs », encouragée par les questionnaires des agences extra-financières et les référentiels de reporting tels celui de la GRI4. Mais, insiste Yann Queinnec « elle présente aussi une formidable opportunité pour accorder à celles qui font vraiment le développement durable, les avantages compétitifs qu’elles méritent ».

Des dispositions volontaires devenues peu ou prou réglementaires …

La tendance est nette, observe Michel Doucin. De la « soft » à la « hard law », il n’y a qu’un pas souvent subreptice ! Ainsi, le livre vert européen sur la RSE l’a d’abord présentée comme un libre choix. Une option offerte à l’entreprise souhaitant faire plus et mieux que ce que le droit l’oblige à faire (entre 2001 et 2006), avant d’inspirer au Parlement Européen une résolution intitulée «La RSE : Un nouveau partenariat» (18 mars 2007).

Cette dernière propose l’instauration d’un régime de rapportage dans le cadre des Directives Comptables Communautaires, pour inclure les informations sociales et environnementales à côté des exigences d’information financière dans les rapports annuels5. Ladite résolution suggère également l’identification et la promotion d’actions spécifiques ainsi qu’une réglementation de l’Union Européenne pour soutenir le développement de la RSE. Dans la foulée, un forum multipartite organisé sur ce sujet, relancé le 10 février 2009, a exprimé le voeu d’avoir un cadre réglementaire européen pour la RSE6. En France existe l’article 225 de la loi Grenelle 2 du 12 juillet 20107 (le décret d’application est en vigueur, manque encore l’arrêté définissant la vérification de l’information extra-financière requise). Et dans le cadre d’une des conférences de la présidence française de l’Union Européenne, le 30 octobre 2008, la France a exhorté l’Union Européenne à se doter d’un cadre et d’un référentiel de rapportage. Xavier Bertrand, Ministre du Travail, avait alors souligné la nécessité d’intégrer la RSE comme un « élément à part entière du modèle social européen. »

Autre exemple, l’Initiative Volontaire sur la Transparence des Industries Extractives (ITIE)8 : lancée dans l’incrédulité quasi-totale, en France, au début des années 2000, elle s’est très vite révélée source d’inspiration pour la loi Dodd Frank, la plus impressionnante des réformes économiques américaines de la dernière décennie.

Ainsi, pour Ian Gary, conseiller ès secteurs miniers de l’ONG Oxfam America, « L’autorité américaine des marchés a son mot à dire sur les modalité ambitieuses d’application de la loi Dodd-Frank. Les régulateurs européens suivent de près ce processus et souhaitent harmoniser les exigences de reporting. Cette loi américaine couvre déjà un grand nombre d’entreprises établies aux États-Unis, en Europe et dans des pays comme la Chine, le Brésil et l’Afrique du Sud. L’extension progressive d’une telle obligation de reporting est en œuvre. Elle responsabilisera d’autres entreprises à travers le monde et réduira ainsi les distorsions de concurrence liées à la transparence, souvent invoquées par les entreprises pour esquiver la RSE et l’obligation de reporting. »9

Une « matrice » de règles de plus en plus communes

Pacte Mondial (Global Compact), GRI (Global Reporting Initiative), Normes sur la RSE ISO 26000 ou SA 8000 se réfèrent à des principes similaires (droits de l’homme, droit de l’environnement, droits du travail ; gouvernance éthique…). Ces textes sont de plus en plus vus comme intriqués ; des ONG comme Sherpa sont prêtes à héler en justice en interprétant les Droits de l’Homme au sens large : un dommage environnemental comme toute atteinte à l’écosystème en relèverait, dans la mesure où son bon état est vital pour l’humanité, signale Michel Doucin.

« Pourquoi une PME doit-elle respecter les Droits de l’Homme ? » Le risque de dénonciation publique, si ce n’est le risque judiciaire sont bien réels. Y compris pour une PME, souvent placée dans la situation de sous-traitant ayant à gérer un transfert de pollution pour le compte d’un donneur d’ordre médiatiquement plus exposé que lui… A la cote, mais aussi à travers la chaine de sous-traitance, l’onde de choc se propage. En conséquence, les entreprises de toutes tailles finissent ou finiront par être touchées.

Ajoutons à la liste, outre la révision des Principes directeurs de l’OCDE, en mai 201110, la réforme du Code des marchés publics concomitante avec la proposition du B20 de porter à l’OMC la question de la RSE (cf encadré). Dans ce dernier cas, il s’agirait de clarifier si oui ou non des clauses sociales et environnementales peuvent être jugées, comme l’a estimé la Cour de justice européenne par le passé, comme des entraves à la concurrence. A l’OCDE, le lien d’investissement (« investment nexus ») a volé en éclat, souligne Michel Doucin. Dorénavant, pour échapper à l’obligation de réparer les dommages écologiques d’un fournisseur, le commanditaire même non relié par un lien de filiale à maison-mère, devra prouver qu’il a usé de toute son influence sur ce sous-traitant pour prévenir le dommage incriminé.

Ces principes directeurs de l’OCDE sont, sur le papier, des engagements volontaires ; sauf que la signature d’un Etat (ils sont à ce jour plus de 40) est assortie de l’obligation de faire fonctionner un « point de contact national » (PCN). Sorte de « bureau des plaintes », il est chargé de recueillir et de traiter les dénonciations d’ONG et de syndicats constatant quelque entorse auxdits Principes11.

Michel Doucin invite les experts comptables et les juristes à une lecture attentive de ces avancées concrètes, pour percevoir la convergence de toutes ces prises de position. Il faut lire à cette aune la nouvelle grille de gestion des risques juridiques, prévient-il.

En l’occurrence en effet, la « soft law » est en train d’évoluer dans un sens de moins en moins… « mou ». De plus en plus encadrée par la pression des ONG et passible de sanction, une régulation hybride, « à mi-chemin entre la soft et la hard law émerge » note Michel Doucin.

La « sphère d’influence », kesazo ?

La notion de « sphère d’influence » permet de dépasser les effets de l’autonomie juridique des sociétés constitutives de l’entreprise-réseau.

Elle permet au juge saisi en cas de dommage (et pas seulement en cas de violation directe d’un droit de l’homme) de rechercher derrière les apparences le pouvoir réel ou les complicités. Cette notion permet au juge de mettre en œuvre la doctrine « percing the veil ». C’est une notion qui rappelle la construction jurisprudentielle française de l’Unité économique et sociale en droit social (pour mettre en place des institutions représentatives du personnel nonobstant des effectifs apparemment insuffisants du fait des découpages de l’entreprise en toutes petites sociétés). Cela rappelle également la tentative –certes insatisfaisante- de la construction légale en droit social français de groupe.

La sphère d’influence est une notion qui pour des juristes de droit social européens est véritablement intéressante pour fonder de nouvelles jurisprudences ou pour établir de nouvelles règles.

Source : http://www.rse-et-ped.info/IMG/pdf/Due_diligence_Etude_22mars_MAE.pdf

Une jurisprudence naissante

Ses services signalent des cas de jurisprudence, d’ores et déjà12, qui devraient inciter les acteurs économiques à voir, au-delà de l’apparente confusion des référentiels pléthoriques de la RSE, leur profonde convergence. Profonde, bel et bien à l’oeuvre, cette convergence majore le rôle sociétal de l’entreprise (i.e. qu’elle doit prouver un triple profit : financier mais aussi social/sociétal et environnemental). Elle se double d’une injonction à en rendre compte : toute entité est « redevable » d’informations sur ses bonnes pratiques en la matière, sous la pression de moins en moins « light » de ses parties prenantes externes. Ce sont les ONG, syndicat, citoyen, riverain, médias relayés finalement par le législateur.

A travers le monde, des réglementations nationales poignent

«Ainsi, le Danemark mais également l’Allemagne, les Pays-Bas sont en train de ravir à la France son leadership conféré par l’art 116 de la loi NRE. L’obligation de RSE n’est plus une exception française ! » relève Michel Doucin. L’Allemagne, notre compétiteur industriel, ne craint pas de l’imposer à ses PME. Au contraire, nos voisins Outre-Rhin semblent considérer qu’elles seront ainsi plus attractives et compétitives13. Ce Gouvernement a lancé en Janvier 2011 un label RSE Qualité Allemagne. Quant à l’Etat néerlandais, il a décidé de noter toutes ses entreprises sur leur RSE selon une grille de critères transparente. Ces idées se répandent aujourd’hui dans de nombreux autres pays, notamment en Asie où la RSE est vue comme porteuse de solutions.

Même l’Inde et la Chine se réveillent à ce sujet. La première a promulgué une loi imposant aux entreprises d’une certaine taille de dédier 2% de leur bénéfice à des actions de RSE. En Chine, des établissements publics des mégapoles mettent en place des politiques RSE négociées avec des entreprises locales. Pour réhabiliter le secteur textile (200 000 entreprises environ confrontées à des problèmes d’image et de qualité de produits), le gouvernement compte sur une norme (la « 9000T ») qui induit des méthodes de gestion du personnel et des chaînes de production plus « responsables » et intègre l’avis des consommateurs. Le pays a aussi publié des principes directeurs de la RSE des entreprises qui investissent à l’étranger, exigeant le respect des textes internationaux comme la Déclaration des Droits de l’Homme et des Peuples, les principes tripartite de l’Organisation Internationale du Travail14.

Le Medef engage toutes les entreprises au développement durable

En clôture de la manifestation du 15 septembre 2011 organisée par Paris-Europlace pour faire émerger les propositions des acteurs économiques au prochain G20 (les gouvernants des 20 pays représentent 2/3 de la population et 85% du PIB mondial)15, Robert DURDILLY, Président de la Commission RSE du MEDEF, s’exprimant au nom de Laurence PARISOT, sa Présidente, a exprimé le souhait que la signature de la charte ISR de Paris Europlace signée ce jour puisse traduire l’adhésion de toutes les entreprises aux problématiques de développement et d’investissement durable, et que la RSE devienne un véritable outil business driven de valorisation des entreprises . Autre proposition apparue : que les entreprises et les gestionnaires portent au sein d’une instance internationale (type OMC) la question de la RSE et des obligations en découlant.

Finalisée au moment de la crise (début 2009), la Charte ISR de Paris Europlace mentionne la nécessité d’améliorer les normes comptables.

Source : RECOMMANDATIONS DE LA PLACE FINANCIÈRE DE PARIS AU G20/B20 des 3 et 4 novembre 2011 à Cannes. www.paris-EUROPLACE.net

Pour en savoir plus :

- http://www.diplomatie.gouv.fr/fr/IMG/pdf/Synthese_RSE_Engagement_France_FR_oct_2010final__2_.pdf

- http://www.droits-fondamentaux.org/IMG/pdf/df4mdrse.pdf

- http://www.diplomatie.gouv.fr/fr/IMG/pdf/La_RSE__l_engagement_de_la_France.pdf

- L’OCDE consacre la « sphère d’influence des entreprises » et leur responsabilité vis-à-vis des droits humains

- http://www.paris-europlace.net/files/Charte_Invest_Resp_Place_Paris.pdf

1 : Intervention au CJD du 07 octobre 2011

2 : Analyse des notions de « due diligence » et de « sphère d’influence » (..) : enjeux de la définition du champ d’application des standards en matière de RSE, Ministère des Affaires Etrangères et Européennes Bureau de l’Ambassadeur chargé de la bioéthique et de la responsabilité sociale des entreprises (22 mars 2010) http://www.rse-et-ped.info/IMG/pdf/Due_diligence_Etude_22mars_MAE.pdf

3 : http://lecercle.lesechos.fr/entreprises-marches/finance-marches/autres/221166968/c-est-fini-codes-conduite-fils-pub

4 : Global reporting intiative qui doit lancer la 4ème édition de ses Guidelines à Amsterdam en mai 2013.

5 : http://www.europarl.europa.eu/sides/getDoc.do?pubRef=-//EP//TEXT+TA+P6-TA-2007-0062+0+DOC+XML+V0//FR

6 : Cf Projet de directive comptable soumise au vote du Conseil de l’UE, publié par la Commission européenne le 16 avril 2013 : http://ec.europa.eu/internal_market/accounting/docs/non-financial-reporting/com_2013_207_en.pdf

7 : Cet article prévoit un élargissement de l’obligation de reporting RSE initiée avec la loi NRE de 2001 qui la réservait aux entreprises cotées. Des sociétés non cotées, mutuelles, entreprises publique seront concernées avec l’art. 225 de la loi Grenelle2.

8 : En vertu de quoi, ces entreprises s’obligent à afficher dans leurs comptes toutes les contributions financières versées aux Etats où elles opèrent ; elle est assortie d’expertises extérieures partiellement financées par les Etats qui soutiennent l’Initiative (la moitié des pays en questions appartiennent à la Francophonie) cf http://eitransparency.org/

9 : http://www.oxfamfrance.org/Transparence-des-industries,1035

10 : http://www.institutrse.com/images/stories/publications/etude_ocde_IRSE.pdf

11 : http://www.oecdbookshop.org/oecd/display.asp?K=5K92S692B4S4&lang=FR&sort=sort_date%2Fd&stem=true&sf1=Title&st1=principes+directeurs&sf3=SubjectCode&sp1=not&st4=E4%2Bor%2BE5%2Bor%2BP5&sf4=SubVersionCode&ds=principes+directeurs%3B+Tous+les+th%E8mes%3B+&m=2&dc=44&plang=fr

12 : Analyse des notions de « due diligence » et de « sphère d’influence » (…) : enjeux de la définition du champ d’application des standards en matière de RSE, Ministère des Affaires Etrangères et Européennes Bureau de l’Ambassadeur chargé de la bioéthique et de la responsabilité sociale des entreprises (22 mars 2010) http://www.rse-et-ped.info/IMG/pdf/Due_diligence_Etude_22mars_MAE.pdf

13 : L’IRSE a publié un panorama des politique spublique mondiales réglementant la RSE. A suivre sur : http://www.institutrse.com/actualite-rse/notes-d-analyse-de-l-irse-management/

14 : Michel Doucin, intervenant au forum de la RSE de Dakar (Sénégal), du 22 au 24 mars 2011 http://www.rsesenegal.com/pdf/61DOUCINexpert.pdf

15 : Discours du Président de la France, Nicolas Sarkozy présidant le G20, devant les ministres de la santé et du travail réunis le 26 septembre 2011