Le texte de loi issu de la Loi PACTE relatif aux sociétés à mission entre en vigueur en ce mois de janvier 2020. Pour une meilleure application de la RSE en entreprise ?

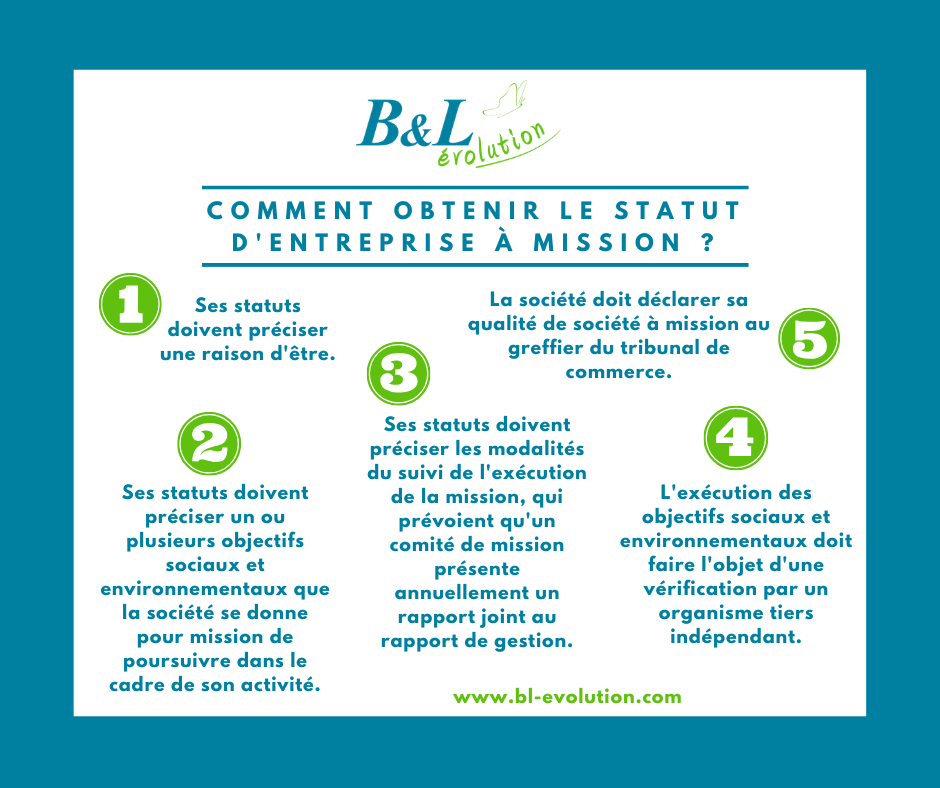

Au printemps 2019 a été adoptée la Loi Pacte. Un des articles phares de la loi prévoyait la création du statut d’entreprise à mission. Selon l’article 176 de la loi, une société peut obtenir le statut d’entreprise à mission si les 5 conditions suivantes sont respectées :

Au printemps 2019 a été adoptée la Loi Pacte. Un des articles phares de la loi prévoyait la création du statut d’entreprise à mission. Selon l’article 176 de la loi, une société peut obtenir le statut d’entreprise à mission si les 5 conditions suivantes sont respectées :

« 1° Ses statuts précisent une raison d’être, au sens de l’article 1835 du code civil ;

« 2° Ses statuts précisent un ou plusieurs objectifs sociaux et environnementaux que la société se donne pour mission de poursuivre dans le cadre de son activité ;

« 3° Ses statuts précisent les modalités du suivi de l’exécution de la mission mentionnée au 2°. Ces modalités prévoient qu’un comité de mission, distinct des organes sociaux prévus par le présent livre et devant comporter au moins un salarié, est chargé exclusivement de ce suivi et présente annuellement un rapport joint au rapport de gestion, mentionné à l’article L. 232-1 du présent code, à l’assemblée chargée de l’approbation des comptes de la société. Ce comité procède à toute vérification qu’il juge opportune et se fait communiquer tout document nécessaire au suivi de l’exécution de la mission ;

« 4° L’exécution des objectifs sociaux et environnementaux mentionnés au 2° fait l’objet d’une vérification par un organisme tiers indépendant, selon des modalités et une publicité définies par décret en Conseil d’Etat. Cette vérification donne lieu à un avis joint au rapport mentionné au 3° ;

« 5° La société déclare sa qualité de société à mission au greffier du tribunal de commerce, qui la publie, sous réserve de la conformité de ses statuts aux conditions mentionnées aux 1° à 3°, au registre du commerce et des sociétés, dans des conditions précisées par décret en Conseil d’Etat.

Le décret relatif à ce statut a été publié le 3 janvier 2020 au Journal officiel. Il précise certains éléments de mise en œuvre : le processus de vérification de l’exécution des objectifs sociaux et environnementaux mentionnés dans les statuts les modalités de sélection des organismes tiers-indépendant de vérification, le contenu et la publicité de l’avis, rédigé par l’organisme. S’agissant de l’intervention de l’organisme tiers indépendant, les dispositions sont inspirées de celles relatives à la vérification des informations de la déclaration de performance extra-financière par un organisme tiers indépendant.

La qualité de société à mission est ajoutée à la forme juridique

Certaines sections du code du commerce ont été ajustées pour mieux intégrer les mesures de la loi. Ainsi, lors de la demande d’immatriculation d’une société, un 12e point a été ajouté sur la qualité de société à mission. Comme le stipule la 5e condition (voir plus haut), la société doit faire la déclaration de son statut au greffier du tribunal de commerce.

Un organisme tiers indépendant pour évaluer l’atteinte des objectifs

L’organisme tiers indépendant (OTI) est désigné, par le conseil d’administration pour une durée initiale qui ne peut excéder six exercices, parmi les organismes accrédités à cet effet par le Comité français d’accréditation. Cette désignation est renouvelable, dans la limite d’une durée totale de douze exercices. La vérification a lieu tous les 2 ans. L’OTI indique si la société respecte ou non les objectifs qu’elle s’est fixés. Le cas échéant, il mentionne les raisons pour lesquelles, selon lui, les objectifs n’ont pas été atteints ou pour lesquelles il lui a été impossible de parvenir à une conclusion.

L’OTI, appelé à vérifier l’exécution du ou des objectifs sociaux et environnementaux, est désigné parmi les organismes accrédités ou, à défaut, parmi les organismes ayant déposé une demande d’accréditation dont la recevabilité a été admise par l’organisme d’accréditation.

L’exécution de ce nouveau décret formalise un peu plus la contribution d’une entreprise à sa RSE.

Des éléments absents dans le décret

B&L évolution a participé à la consultation publique et a mis en valeur certains points qui n’ont pas été retenus dans la version finale du décret. La participation de notre cabinet à la consultation avait en effet pour objet de mettre en avant l’absence de définition des termes « objectifs environnementaux et sociaux », pourtant centraux. L’intégration de cette définition aurait renforcé la cohérence et la crédibilité des engagements des sociétés.

Le deuxième point sur lequel notre cabinet a insisté concerne la publication de tous les avis d’évaluation. Le décret mis à jour s’appuie sur la déclaration de performance extra-financière (DPEF), publiée en 2017, en inscrivant le fait que le dernier avis doit être disponible pendant au moins 5 ans. Toutefois, une fois les 5 années écoulées, il ne sera plus possible de comparer les avis, ce qui laisse place à une certaine opacité sur les réalisations de la société, vis-à-vis de ses engagements.

5 actions pour être une entreprise à mission