La « Corporate Sustainability Reporting Directive » (CSRD) est une directive européenne sur le reporting extra-financier. Elle remplace la directive NFRD, qui réglemente le reporting extra-financier depuis 2014 et qui a donné lieu à la DPEF (déclaration de performance extra-financière) lors de sa transposition en droit français.

Trois domaines de durabilité sont concernés par la CSRD : environnemental, social et gouvernance (ESG). Dans le volet environnemental, la question climatique se trouve principalement abordée au sein de la norme ESRS E1 : atténuation et adaptation au changement Climatique .

L’ESRS E1 : exigences sur le volet climatique

L’ESRS E1 décrit les exigences de la CSRD concernant les deux aspects du changement climatique : quel est l’impact de l’entreprise sur le climat et quelle est sa stratégie pour l’atténuer (atténuation au changement climatique) ? quels sont les impacts du changement climatiques sur l’entreprise et quelle est sa stratégie pour s’y adapter (adaptation au changement climatique) ?

Il est obligatoire de répondre aux exigences de l’ESRS E1 lorsque le changement climatique est considéré comme matériel par l’entreprise, ce qui sera presque systématiquement le cas pour la plupart des grandes entreprises, ETI et PME.

Comment bien répondre au reporting climat de la CSRD ESRS E1 ? Quelles sont les principales exigences ? quels sont les principaux DR et DP de cet ESRS Climat ?

Les exigences en matière de reporting CSRD ESRS E1 sur l’atténuation du changement climatique

En matière d’atténuation, le point le plus important de cet ESRS E1 est l’exigence E1-1, qui définit les obligations spécifiques du plan de transition attendu de la part des entreprises. Ces dernières doivent donc attester de la robustesse de ce plan :

- Expliquer en quoi le plan de transition est compatible ou pas avec une limitation du réchauffement de 1.5°C

- Chiffrer le potentiel de réduction des leviers et les investissements associés

- Justifier de la compatibilité de ce plan avec le plan de développement stratégique global

Les entreprises doivent définir clairement la manière dont elles pilotent la réduction de leurs émissions de gaz à effet de serre.

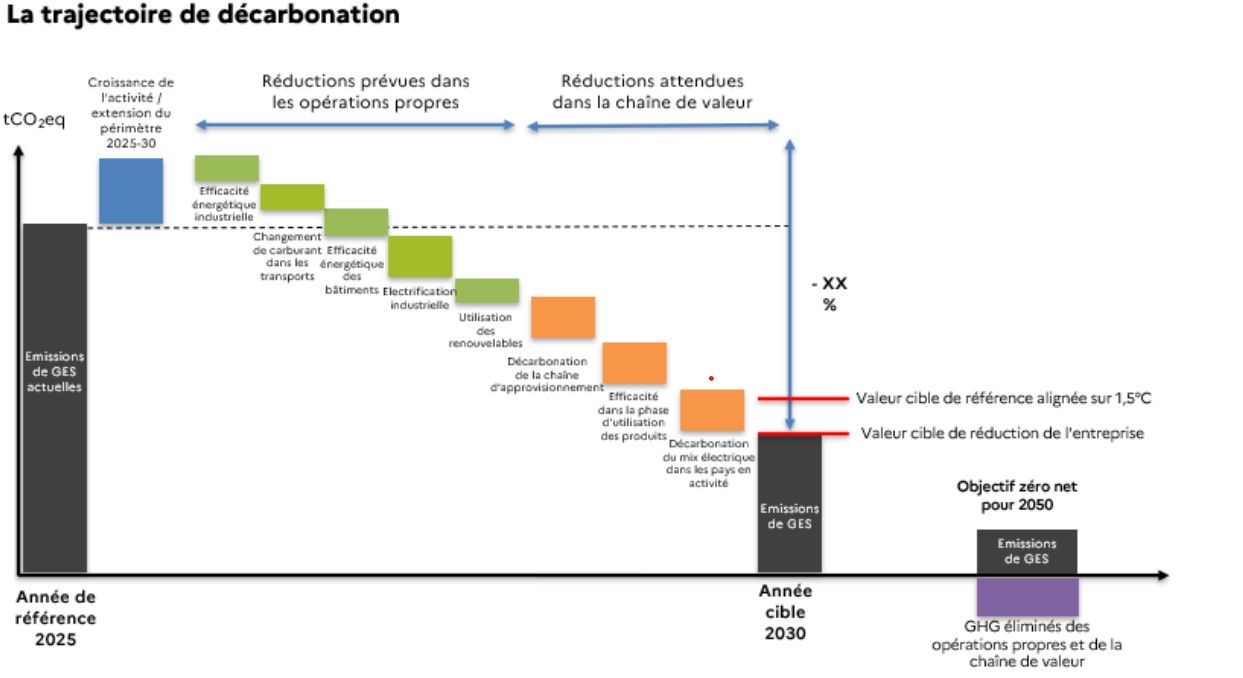

Figure 4 : Exemple de visuel de plan de transition chiffré (source : ANC, Déployer les ESRS un outil de pilotage au service de la transition, 2024)

La catégorie « Gestion » comprend les obligations de reporting typique :

- L’identification des impacts du changement climatique

- Les politiques, actions et moyens mis en œuvre pour les adresser, qui viennent détailler les éléments du plan de transition climat.

La partie « Mesures et objectifs » décrit les exigences qui nécessitent un partage de données quantitatives de la part des entreprises :

- Partager et décrire des objectifs de réduction pour 2030 pour 2050, et s’ils sont alignés avec la trajectoire +1.5°C.

- Partager les résultats de leur bilan carbone complet sous format GHG Protocol, couvrant les scopes 1, 2 et 3 significatif (selon plusieurs critères tels que l’ampleur, le niveau d’influence, l’importance stratégique, les dépenses ou encore les recommandations sectorielles).

Enfin, la directive demande une transparence vis-à-vis de plusieurs éléments complémentaires :

- Les économies attendues liées aux actions d’atténuation et des éléments sur les émissions absorbées et stockées (si la stratégie comprend ces volets)

- La consommation d’énergie par type d’énergie sur la chaîne de valeur, la part d’énergie renouvelable, la politique de tarification interne du carbone et sa valeur…

- L’identification et quantification des émissions verrouillées, provenant des actifs et produits de l’entreprise

Cette liste (non-exhaustive) donne un premier aperçu des éléments attendus par la CSRD dans l’ESRS E1.

Les exigences de reporting CSRD ESRS E1 en matière d’adaptation au changement climatique

Les attendus concernant l’adaptation aux risques climatiques de l’ESRS E1 sont les suivants :

- Expliciter chaque risque (physique ou de transition) identifié comme important

- Démontrer que les risques sont pris en considération dans les stratégies et business model en explicitant le périmètre de l’étude, la manière dont ils ont été pris en compte, les scénarios climatiques utilisés pour l’étude et les résultats des analyses.

La seconde exigence de publication sur les risques climatiques (provenant de l’ESRS 2 IRO 1) implique :

- De décrire les processus permettant d’identifier et d’évaluer les incidences, risques et opportunités importants liés au changement climatique

- D’expliciter la méthode d’analyse des risques (risques physiques et risques de transition liés au changement climatique) ainsi que les résultats. Cette analyse doit être menée sur les opérations en propre mais au aussi tout du long de la chaine de valeurs. Deux exigences d’analyse sont ainsi fixées selon le type de risque :

- Pour les risques de transition, il est attendu une analyse à minima selon un scénario climatique compatible avec la limitation 1,5°C puisque ce scénario implique des transformations de société plus importantes : les risques de transition seront plus importants en raison de politiques climatiques plus strictes et d’attentes sociétales plus élevées.

- Pour les risques physiques, l’analyse attendue à minima est une analyse selon des scénarios élevés d’émissions de gaz à effet de serre.

En complément :

- L’ESRS E1-2 exige la publication des politiques passées, présentes et envisagées liées à l’adaptation

- L’ESRS E1-3 le complète en demandant aux entreprises de communiquer sur les actions et ressources associées aux politiques en matière de changement climatique, à savoir les principales actions menées et prévues pour gérer les impacts, risques et opportunités significatifs sur l’adaptation au changement climatique.

- Ces éléments doivent couvrir le court, moyen et long terme afin d’identifier le niveau de maturité des entreprises en ce qui concerne l’intégration de l’adaptation au changement climatique dans leurs stratégies.

Enfin, que ce soit pour le volet atténuation ou le volet adaptation, les entreprises devront soumettre leurs objectifs cibles (ESRS E1-4). Cela implique d’expliciter :

- Les coûts financiers associés aux conséquences des risques climatiques à court, moyen et long terme

- Les économies de coûts attendus grâce aux différentes mesures d’atténuation et d’adaptation au changement climatique, afin d’obtenir une vision sur les performances financières de l’entreprise et les possibles flux de trésorerie à différentes échéances.

L’ESRS E1 Climat de la CSRD est une opportunité pour les entreprises

La CSRD permet de fournir un cadre complet de réflexion sur l’ensemble des composantes structurantes de l’activité et identifier les incompatibilités avec un monde bas-carbone. Ainsi, elle constitue une opportunité pour se projeter sur le long-terme et ainsi augmenter la résilience de l’entreprise.

Elle permet à l’entreprise de :

- Améliorer la gouvernance en matière de RSE

- Accéder à des données de meilleure qualité, plus pertinentes et plus fiables

- Mesurer tous les impacts et améliorer la performance globale

- Anticiper les évolutions liées au changement climatique

- Renforcer, crédibiliser ses politiques sociales et environnementales

- Continuer une démarche d’amélioration continue sur la réflexion de la stratégie climat et globale de l’entreprise

Vis-à-vis des parties prenantes, elle permet également de :

- Assurer la comparabilité des informations non financières entre les entreprises et s’inspirer des meilleures pratiques des concurrents pour identifier les domaines de différenciation

- Renforcer le dialogue avec les partenaires

- Identifier les pratiques dans sa chaîne de valeur (fournisseurs, sous-traitants, clients…)

Pour bien répondre aux data requirements et data points de l’ESRS E1 sur la climat, il faudra une implication forte et parfois des investissements significatifs à court terme, repenser son modèle pour le rendre compatible avec les enjeux de demain et en particulier ceux du changement climatique. Mais c’est une chance pour les entreprises car cela permet de prendre de l’avance et d’assurer l’avenir de l’entreprise dans un monde de plus en plus incertain.