Le 26 février 2025, la Commission européenne a présenté un paquet omnibus dit de “simplification », répondant à une pression croissante pour alléger les obligations de reporting extra-financier notamment. Une révision de grande ampleur est annoncée et pourrait faire sortir près de 80% des entreprises initialement concernées par la CSRD. Cette proposition de la directive omnibus CSRD constitue-t-elle une avancée ou un retour en arrière dans la transition écologique des entreprises européennes ?

Rappel : la CSRD et ses ambitions initiales

La Corporate Sustainability Reporting Directive (CSRD), entrée en vigueur en décembre 2022, visait à renforcer la transparence des entreprises en matière d’impacts environnementaux, sociaux et de gouvernance (ESG). Elle imposait une approche de double matérialité, une amélioration de la qualité des données (qualitatives et quantitatives) ainsi que de leur vérification. Cependant, en réponse à des critiques portant sur sa complexité et sur la charge administrative qu’elle représente, la Commission européenne a choisi de revenir sur de nombreux éléments du dispositif.

L’appropriation de la CSRD par les entreprises a été progressive, et s’est accélérée en 2023 puis 2024, avec un rythme différent d’un pays à l’autre, notamment lié à des transpositions en droit national qui se sont faites au compte goutte. Toutefois, depuis 2023, une minorité d’acteurs se fait l’avocat d’une simplification des normes ESG – qui serait soit-disant responsable de la perte de compétitivité de l’Europe. Le niveau d’exigence en particulier dans la vérification des informations, et surtout la rapidité d’exécution attendue, et la nécessité d’embarquer au-delà des directions RSE, a constitué un vrai défi pour les entreprises de la première et deuxième vague. Défis qu’elles ont, pour la plupart, relevés. Que certains points précis nécessitent une simplification, cela mérite effectivement une discussion mais basée sur un processus plus large et basée sur une évaluation précise de la réalité vis-à -vis des objectifs avancés, tout en gardant l’ambition stratégique de l’exercice et l’intérêt majeur de la transition écologique en Europe.

Toutefois, la Commission européenne a opté, le 26 février dernier, pour une révision significative des normes du Green Deal pour les entreprises. Le paquet omnibus propose d’alléger fortement le reporting extra-financier en particulier, dont la CSRD, la CS3D et la taxonomie.

Cette directive n’est encore qu’au stade de proposition, et peut encore évoluer. Mais ce projet de réforme, pris dans son ensemble, soulève de nombreuses inquiétudes quant à l’avenir des engagements environnementaux et sociaux des entreprises européennes. Les propositions législatives doivent à présent être examinées, débattues et adoptées par le Parlement européen et le Conseil au cours des six prochains mois.

Amendements proposés pour la CSRD : 5 évolutions clés à retenir

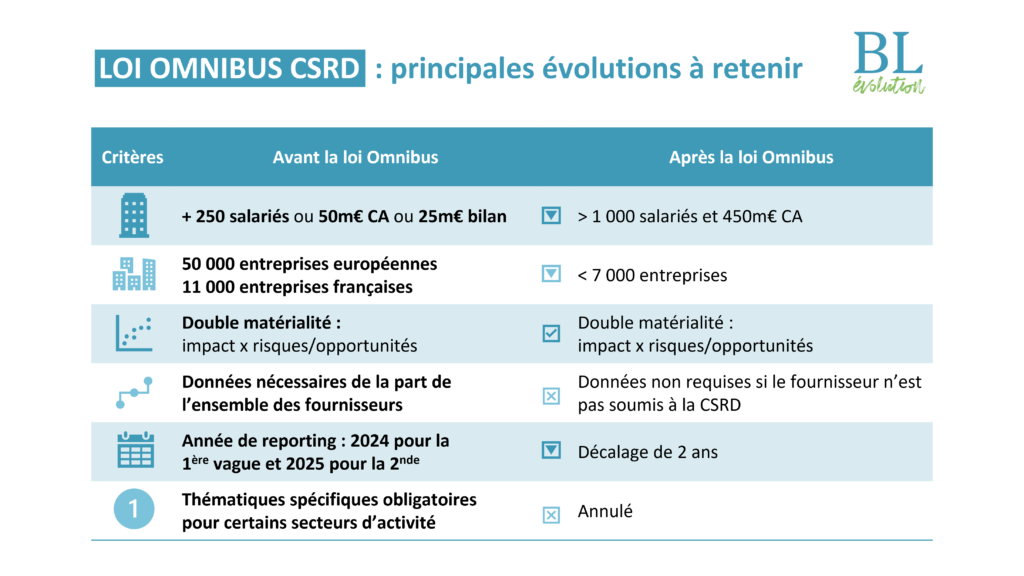

1) Une très forte réduction du nombre d’entreprises concernées

- Seules les entreprises de plus de 1000 salariés resteront soumises, si elles remplissent au moins un des critères suivants : bilan > 25M€ ou chiffre d’affaires > 50M€.

- Les entreprises de 250 à 1000 salariés ne seront plus obligées de publier leur reporting ESG, mais encouragées à utiliser le standard volontaire VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs).

2) Un report des obligations de reporting

Ces entreprises, de plus de 1000 salariés en moyenne, qui devaient publier leurs données à partir de 2026, voient l’échéance repoussée à 2028 (sur l’exercice 2027).

3) Une simplification du contenu des reportings

Une proposition concernant les évolutions du contenu des ESRS et Data Points est prévue, une fois le paquet adopté :

- Une réduction du nombre de Data Points (DP) obligatoires est annoncée – seront conservés les Data Points considérés comme importants au regard des normes internationales.

- La priorité sera faite aux données quantitatives.

- Une limitation des obligations d’informations requises sur la chaîne de valeur : les entreprises ne seront pas tenues de fournir des informations au-delà de celles contenues dans la VSME.

4) Un audit simplifié

La CSRD visait initialement de passer d’une assurance limitée à une assurance raisonnable des informations, plus contraignante, à l’horizon 2028. Ce projet est abandonné, ce qui permettra de limiter les coûts liés à l’audit, et un cadre d’audit plus souple sera défini courant 2026.

5) Suppression des normes sectorielles

Les normes sectorielles sont abandonnées. Une décision paradoxale, car elles étaient attendues par les entreprises pour simplifier leur reporting, et alors même que des fédérations professionnelles (non concernées par ces normes à terme) ont elles-mêmes déjà entamé ce travail au niveau de leur secteur.

Amendement proposé pour le devoir de vigilance CS3D : un net recul

La directive CS3D (Corporate Sustainability Due Diligence Directive), qui oblige les entreprises à identifier et prévenir les risques ESG dans leur chaîne de valeur, est également révisée, drastiquement à la baisse :

- Report d’un an pour la transposition et l’application pour la vague 1.

- Restriction du suivi et de l’évaluation au rang 1 – les partenaires commerciaux directs.

- Suppression de la possibilité de faire face à une responsabilité civile en cas de non-conformité, ainsi que du régime de sanctions lié au chiffre d’affaires.

- Les évaluations doivent désormais avoir lieu tous les 5 ans plutôt qu’annuellement.

Ces allègements, fragilisent la maîtrise des risques et de la chaîne de valeur par les entreprises, ainsi que la crédibilité du cadre réglementaire. Ces dispositions du Green Deal commençaient tout juste à être mises en œuvre et aucune évaluation approfondie n’a encore été menée quant à la réalité des effets : charges vs avantages, dans le pilotage stratégique et l’information au marché.

La hausse du seuil d’application à 1000 salariés est vraiment surprenante. Depuis 2014, les entreprises européennes de plus de 500 salariés étaient déjà soumises au reporting extra-financier, et beaucoup ont amorcé, voire finalisé, leur exercice CSRD. La taille n’est pas un facteur d’exposition aux risques ESG, et l’obligation de due diligence ne peut être complètement remplacée par un cadre volontaire. Plutôt qu’une exonération totale des entreprises de 250 à 1000 salariés, un cadre adapté mériterait d’être exploré.

Concernant la CS3D, l’abandon de l’obligation de prise en compte de la chaîne de valeur réduit sa portée de manière significative. L’obligation faite aux entreprises de produire un plan d’action qu’elles ne sont pas tenues d’appliquer est la définition même de la bureaucratie que cet exercice dit de simplification cherche à limiter. Ce recul risque d’invisibiliser les risques ESG auprès des entreprises et des investisseurs, de compromettre leur compétitivité et de les priver d’un cadre structurant qui les aiderait à anticiper les transformations économiques et réglementaires à venir.

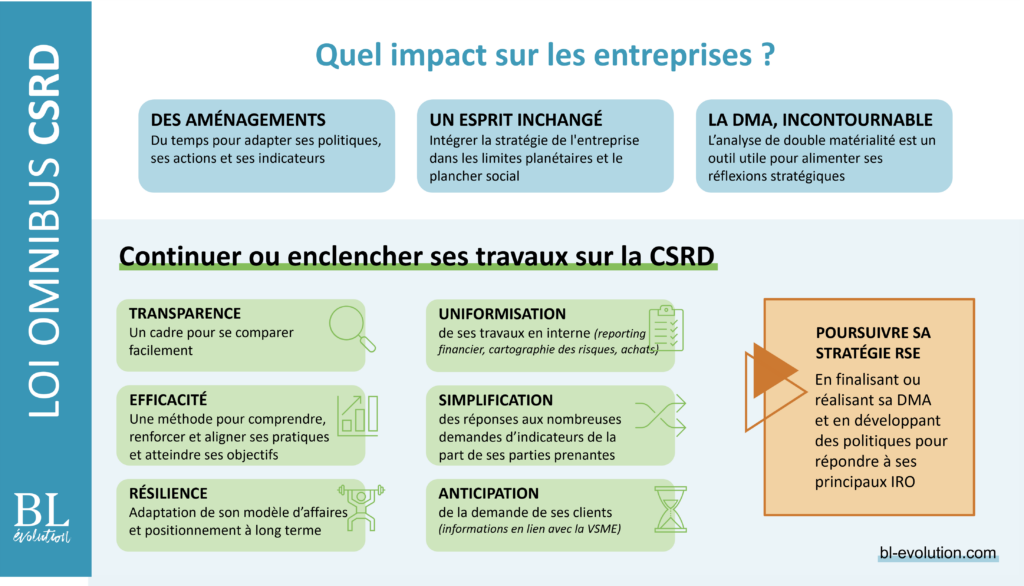

Quelles conséquences pour les entreprises ?

L’assouplissement des obligations de reporting offrirait aux entreprises de la vague 2 une opportunité : plus de temps pour affiner leurs politiques, actions et indicateurs, et pour préparer une publication transparente lorsqu’elle deviendra obligatoire.

L’esprit général de la CSRD resterait inchangé : il s’agit toujours d’identifier ses risques, impacts et opportunités pour intégrer les enjeux sociaux et environnementaux dans son activité. La double matérialité est toujours le point de départ du reporting, un outil central pour alimenter les réflexions stratégiques et ses politiques.

La CSRD resterait un cadre de référence permettant aux entreprises de se comparer les unes aux autres, de simplifier le partage de données avec leurs parties prenantes et d’assurer la qualité de leurs pratiques et données. Continuer à suivre ces réglementations, c’est garantir un cadre commun au niveau européen, facilitant le dialogue avec les investisseurs, clients et partenaires.

Elle constituera toujours un levier d’alignement interne pour les entreprises concernées. BL évolution a constaté, à travers ses nombreux accompagnements, que l’appropriation de la CSRD a renforcé les synergies entre les directions financières, stratégies, achats, risques et RSE, précédemment trop souvent cloisonnées. Elle a aussi permis d’uniformiser les travaux entre les différents services (cartographie des risques, achats responsables, devoir de vigilance).

Enfin, la réduction des impacts environnementaux et sociaux passe par un travail approfondi sur l’ensemble de la chaîne de valeur. Les entreprises gagneront toujours à structurer leur reporting en fonction des enjeux stratégiques les plus pertinents pour leur activité.

Ainsi, il est important de rappeler que l’exercice de la CSRD doit bien être adapté aux enjeux et fonctionnement de son entreprise, en se basant sur les thèmes identifiés comme stratégiques et pertinents pour son activité.

Quelles prochaines étapes pour votre entreprise ?

Les textes en vigueur restent applicables : tant que les nouvelles directives ne sont pas adoptées définitivement et transposées en droit national, les entreprises qui étaient soumises à la CSRD doivent continuer à exercer leur reporting.

Pour les entreprises déjà soumises à la CSRD :

Continuer ses travaux d’alignement en prenant le temps d’anticiper les changements à venir.

Pour les entreprises non soumises à la CSRD :

Maintenir les efforts sur les travaux engagés en RSE, en s’appuyant sur la CSRD et les normes volontaires comme la VSME, et mettre en place des démarches adaptées.

Les prochaines étapes concernant l’évolution de la CSRD

- Adoption du paquet par le parlement européen

- Publication d’un acte délégué sur les indicateurs d’ici six mois

- Révision des ESRS tous les 3 ans (pour la CSRD et la VSME)

- Bilan de la Commission européenne en 2029

L’appropriation de la CSRD était déjà bien avancée. En 2023, selon l’étude menée par BL évolution, 22 % des entreprises avaient publié une analyse de double matérialité et 17 % avaient aligné leur reporting sur les nouvelles normes. En 2025, plus de 70 premiers rapports CSRD ont déjà été officiellement publiés en Europe.

Ce n’est pas en fermant les yeux sur les enjeux qu’on va les faire disparaître. Si vous êtes une entreprise de moins de 1000 salariés et aviez déjà amorcé ou envisagé cette démarche, profitez de cette opportunité pour prendre un temps d’avance et structurer votre stratégie sur la durabilité. Le véritable critère pour les dirigeants n’est pas tant l’éligibilité à la loi que l’exposition de leur entreprise aux enjeux de durabilité et leur impact sur la rentabilité.

Les entreprises européennes qui investissent dès à présent dans la maîtrise des enjeux ESG seront mieux préparées aux défis à venir et plus compétitives sur le marché mondial. Adapter son modèle d’affaires à ces réalités ne doit pas rester un angle mort, mais devenir une opportunité économique.

C’est à vous de jouer. Nous sommes là pour vous accompagner dans cette nouvelle étape. Contactez BL évolution et explorons ensemble les implications pour votre entreprise.