Quelles sont les normes transverses de reporting qui s’appliquent à toutes les entreprises concernées par la CSRD ?

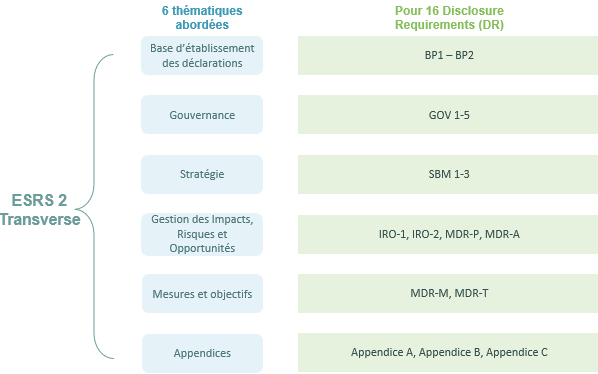

Les normes transverses de reporting sont décrites dans l’ESRS 2 (European Sustainability Reporting Standards 2), de la CSRD (Corporate Sustainability Reporting Directive). Les informations contenues dans l’ESRS 2 sont obligatoires, peu importe les résultats de l’analyse de matérialité. Elles englobent 6 thématiques générales, pouvant être complétées par des exigences présentes dans les normes thématiques. Ces 6 thématiques sont déclinées en 16 obligations de divulgation, appelées « Disclosure Requirements » ou DR. Dans cet article sur l’ESRS 2 transverse, nous allons préciser ces thématiques afin de comprendre quelles sont les informations à publier pour toute entreprise soumise à la réglementation CSRD.

Quelles sont les informations à spécifier dans la base de publication ?

En résumé

- Expliquer le cadre d’établissement du rapport de durabilité : périmètre de consolidation et chaîne de valeur de l’entreprise.

- Justifier les omissions éventuelles d’informations (BP-1)

- Justifier, le cas échéant, des circonstances particulières impactant le respect des cadres de la déclaration de durabilité. (BP-2)

En détail

Les exigences de publication pour la base de l’établissement d’un rapport de durabilité, nommées BP-1 et BP-2, demandent à l’entreprise de décrire sa méthode de rapport, le type de rapport choisi (consolidé ou individuel) et de définir sa chaîne de valeur. Si des informations sont omises, l’entreprise doit justifier ces omissions. Lors de circonstances particulières, comme des variations temporelles ou des estimations, l’entreprise doit expliquer ses choix et indiquer les incertitudes associées. En cas de changements dans la présentation des données ou de correction d’erreurs antérieures, des explications et comparaisons doivent être fournies. Si des informations proviennent d’autres cadres législatifs ou normes, cela doit être mentionné avec des références précises. Enfin, en cas d’exemption de certaines informations, l’entreprise doit expliquer les circonstances particulières impactant le respect des cadres de la déclaration de durabilité.

Quelles sont les informations attendues en matière de gouvernance dans l’ESRS 2 transverse ?

En résumé

Pour le thème de la gouvernance dans l’ESRS 2 transverse, l’entreprise doit :

- Montrer qu’elle a identifié la composition et le rôle des organes d’administration, direction et surveillance pour gérer les questions de durabilité (GOV-1)

- S’assurer que ces organes sont en capacité d’exercer leur rôle, à la fois en termes d’apprentissage, d’expertise, de communication d’informations, d’outils de gestion de suivi et de partage des informations concernant les risques (GOV-1, GOV-2 et GOV-5)

- Expliquer la manière dont les questions de durabilité sont intégrées dans les systèmes d’incitation (performance, rémunération) pour les différents organes de gouvernance. (GOV-3)

- Faire le lien entre le devoir de vigilance et les déclarations de l’entreprise sur les questions de durabilité. (GOV-4)

En détail

Le rapport de durabilité d’une entreprise doit inclure des informations sur la composition et le rôle des organes d’administration, de direction et de surveillance, ainsi que sur leur expertise en durabilité. Cela inclut des détails sur la composition et la diversité des membres, le rôle de la direction dans les processus de contrôle et de gestion des IROs (Impacts, Risques et Opportunités), et comment ces organes surveillent la réalisation des objectifs de durabilité. L’entreprise doit expliquer comment elle évalue et développe l’expertise en durabilité de ses organes de gouvernance. Elle doit aussi publier des informations sur la manière dont ces organes sont informés et traitent les questions de durabilité, la fréquence et l’efficacité des politiques associées. L’intégration des résultats de durabilité dans les systèmes d’incitation, avec des détails sur les caractéristiques de ces systèmes et les cibles évaluées, doit également être décrite. Enfin, la publication doit couvrir la diligence raisonnable (autrement appelée le Devoir de vigilance), avec une cartographie des pratiques de vigilance et la description des principales méthodes d’évaluation des risques et stratégies d’atténuation.

En France, les organes d’administration des grandes entreprises prennent généralement la forme de :

|

Quelles sont les informations attendues en matière de stratégie et modèle d’affaires ?

En résumé

- Décrire le modèle d’affaires et la chaîne de valeur de l’entreprise afin de :

- Identifier les parties du modèle d’affaires et de la stratégie qui se rattachent ou influencent des questions de durabilité

- Comprendre les origines et identifier l’exposition du modèle d’affaires et de la stratégie aux Impacts, Risques et Opportunités. (SBM-1 et SBM-3)

- Expliquer comment les parties prenantes sont intégrées dans la définition et l’implémentation de la stratégie et du modèle d’affaires de l’entreprise. (SBM-2)

En détail

L’exigence de publication SBM-1 oblige les entreprises à divulguer des informations détaillées sur leur stratégie, modèle économique et chaîne de valeur en lien avec les questions de durabilité. Cela permet de comprendre les Impacts, Risques, et Opportunités (IROs) liés à la durabilité, et l’origine de ces IROs.

En particulier, les entreprises doivent fournir une description et une évaluation de leurs objectifs de durabilité, incluant les groupes de produits et services proposés, les principaux marchés et groupes de clients cibles, le nombre de salariés par zone géographique et les produits ou services interdits sur certains marchés. Doivent également être publiés, une ventilation des recettes totales par secteur significatif des ESRS, alignée avec IFRS 8, norme comptable internationale, ainsi qu’une liste des secteurs où les recettes inter-entreprises sont significatives.

De plus, les entreprises doivent spécifier les recettes associées à des secteurs sensibles comme les combustibles fossiles, la production de produits chimiques, les armes controversées et le tabac. En outre, elles doivent détailler les éléments de leur stratégie influencés par la durabilité, y compris les principaux défis et projets à venir.

Concernant le modèle économique et la chaîne de valeur, les entreprises doivent décrire les ressources et méthodes utilisées, les résultats obtenus ou escomptés et les principales caractéristiques de leur chaîne de valeur, en précisant leur position et les acteurs clés impliqués, comme les fournisseurs, clients, canaux de distribution et utilisateurs finaux. Si une entreprise a plusieurs chaînes de valeur, elle doit se concentrer sur la principale.

En cas d’exemption de publication des recettes par secteur[1], l’entreprise doit tout de même indiquer les secteurs impactant pour elle. Ce niveau de détail permet de mieux appréhender la résilience de l’entreprise face aux défis de durabilité et sa capacité à saisir les opportunités qui y sont associées.

Quelles sont les informations attendues sur les impacts, risques et opportunités (IROs) de l’ESRS 2 transverse ?

En résumé

Décrire la méthodologie utilisée par l’entreprise afin de :

- Déterminer les impacts, risques et opportunités liés à ses activités,

- Évaluer leur matérialité (dans une approche de double matérialité)

- Sélectionner les informations à publier (liste des exigences de publication – IRO-1 et IRO-2)

Dans le respect des exigences de publication minimum, l’entreprise doit publier des informations sur les politiques, actions et ressources qu’elle a mises en place pour traiter de chaque question de durabilité identifiée comme matérielle. (MDR-P et MDR-A)

En détail

L’exigence de publication IRO-1 demande aux entreprises de divulguer leurs procédures d’identification et d’évaluation des impacts, risques et opportunités (IROs). L’objectif est de comprendre comment elles identifient les IROs et évaluent leur importance, ce qui est essentiel pour déterminer les informations à inclure dans leur déclaration de durabilité. Les entreprises doivent décrire leurs méthodes et leurs hypothèses, mais aussi fournir une vue d’ensemble de leur procédure pour identifier, évaluer et prioriser les IROs.

La procédure doit se concentrer sur les activités, relations d’affaires et zones géographiques présentant un risque accru d’impacts négatifs. Elle doit décrire de quelle manière les parties prenantes sont consultées pour comprendre les impacts potentiels et prioriser les impacts en fonction de leur probabilité et gravité. Les entreprises doivent aussi décrire comment elles intègrent l’identification et la gestion des IROs dans leur processus global de gestion des risques et de prise de décision, et préciser les éventuelles modifications de procédure par rapport à la période précédente.

[1] Sont exemptées de publication des recettes par secteur, les entreprises visée par l’Article 18, paragraphe 1, point a), de la directive nº 2013/34/CE: «la ventilation du chiffre d’affaires net par catégorie d’activités ainsi que par marché géographique, dans la mesure où ces catégories et marchés diffèrent entre eux de façon considérable du point de vue de l’organisation de la vente des produits et de la prestation des services».

L’IRO-2 oblige quant à lui les entreprises à divulguer une liste des exigences de publication auxquelles elles se sont conformées, expliquant pourquoi certains thèmes ont été omis suite à l’évaluation de la double matérialité. Elles doivent inclure les numéros de pages/paragraphe des informations associées dans leur déclaration de durabilité et fournir des explications détaillées si des thèmes comme le changement climatique ne sont pas jugés matériels.

Les exigences de publication minimum sur les politiques et actions (MDR-P et MDR-A) demandent aux entreprises de publier des informations sur les politiques et actions mises en place pour gérer les questions de durabilité importantes. Cela inclut une description des principaux éléments de la politique, des actions clés entreprises ou prévues, des ressources allouées et des résultats attendus. Les entreprises doivent également indiquer comment elles mettent ces politiques à disposition des parties prenantes et comment elles intègrent les actions dans leur gestion globale des risques.

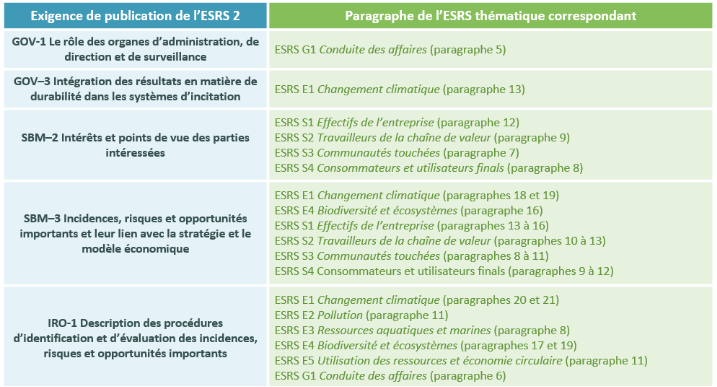

Quel lien entre l’ESRS 2 transverse et les ESRS thématiques ?

En résumé

Les exigences de publication de la norme ESRS 2 sur la gouvernance, la stratégie et le modèle d’affaires peuvent être complétées par des normes thématiques spécifiques, dont l’intégration et la mise en œuvre doivent être conjointes. Les informations supplémentaires requises par ces normes doivent être présentées dans la section des informations générales du rapport de durabilité, au même emplacement que celles exigées par l’ESRS 2. Toutefois, les détails sur les impacts, risques et opportunités matériels (SBM3) peuvent être inclus dans les sections thématiques ou les informations générales.

En détail, la table de passage entre ESRS 2 et ESRS thématiques

Ainsi, l’ESRS 2 transverse à un role centrale dans la préparation de son reporting CSRD.