La Corporate Sustainability Reporting Directive (CSRD) est entrée en vigueur le 1er janvier 2024. Elle remplace la Non-Financial Reporting Directive (NFRD), à l’époque transposée en France à travers la Déclaration de Performance Extra-Financière (DPEF).

La CSRD fixe le nouveau cadre de reporting extra-financier et vise à renforcer la qualité de l’information partagée par les entreprises ainsi que le nombre d’entreprises concernées.

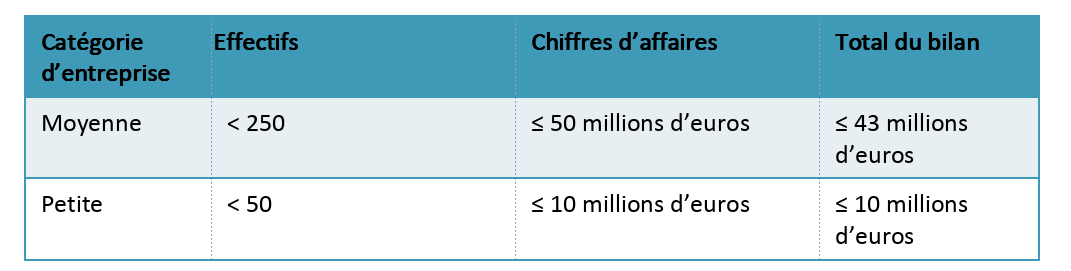

Si celle-ci concerne d’abord les grandes entreprises, elle intègre aussi les petites et moyennes entreprises (PME) mais cotées en bourse uniquement. Pour rappel, il s’agit des sociétés qui sont cotées sur un marché réglementé de l’Union Européenne et qui ne dépassent au moins les seuils :

(source : https://www.consilium.europa.eu/fr/policies/support-to-small-and-medium-sized-enterprises/)

Du 22 janvier au 21 mai 2024, L’EFRAG* a donc mené une consultation publique afin d’adapter la directive CSRD aux PME.

Les textes issus de cette consultation se veulent plus souples et allégés pour s’adapter à la capacité des entreprises en termes de moyens humains et financiers.

Le document de consultation est divisé en deux projets de normes pour la CSRD :

- 1er projet – Les PME cotées (ESRS LSME, Listed SMEs).

- Le premier rapport de durabilité sera exigé en 2027 sur l’exercice 2026. Le document de consultation sera publié en acte délégué avec effet au 1er janvier 2026. Il y aura cependant une possibilité d’opt-out jusqu’en 2029 permettant aux entreprises de publier leur premier reporting sur l’exercice 2028.

- 2e projet – Les PME non cotées (ESRS VSME, Voluntary Reporting), sur une base de volontariat.

- L’objectif est de les accompagner à répondre aux demandes d’informations sur le développement durable. Celles-ci peuvent être en effet amenées à devoir fournir des données à certaines de leurs parties prenantes externes, en particulier leurs actionnaires et investisseurs ou par exemple des entreprises dont elles sont les fournisseurs (dans le cadre des politiques RSE des Achats…).

En effet, pour les PME non cotés, la CSRD n’est pas obligatoire mais volontaire. Nous avons déjà vu de nombreuses PME s’engager dans la publication d’un rapport CSRD de manière volontaire, démontrant ainsi leur leadership en matière de transition écologique et de gestion des risques de durabilité.

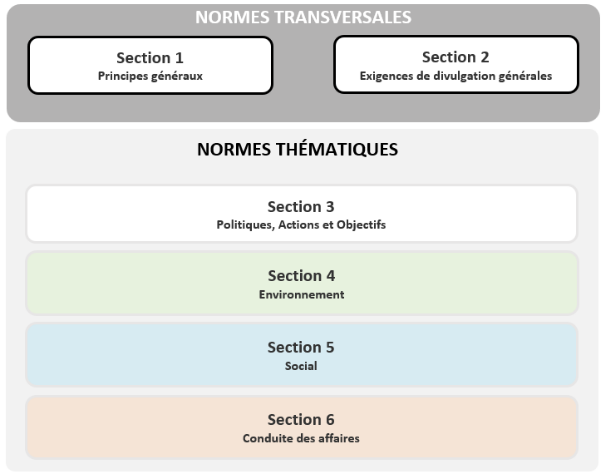

Quelles est la structure globale de la CSRD pour les PME ? Elle est organisée en 6 sections : Principes généraux ; Exigences de divulgation générales ; Politiques, Actions et Objectifs ; Environnement ; Social ; Conduite des affaires.

Les norme de la CSRD spéciales pour les PME sont adaptées de celles des Grands Groupes

Le référentiel CSRD appliqué aux PME s’inscrit dans la continuité des normes ESRS de la CSRD appliquée aux Grands groupes. L’EFRAG prouve sa volonté de garder une uniformité et une cohérence entre les rapports :

- La structure est conservée : la segmentation ESG permet un accès rapide à l’information et les sous sections politiques, actions, objectifs/cibles et indicateurs restent inchangées.

- L’analyse de double matérialité reste la base de la définition des enjeux matériels (enjeux sur lesquels l’entreprise a des impacts, risques et opportunités importants) et de la préparation de la stratégie RSE. Les thèmes, sous-thèmes et sous-sous-thèmes à évaluer restent les mêmes.

- A l’instar de la CSRD des grands groupes, l’analyse des données puis le reporting doivent être effectués sur le périmètre de l’ensemble de la chaîne de valeur.

Ces points communs permettent une cohérence globale entre les documents de l’EFRAG, et servent de base à une simplification des informations de reporting de durabilité pour les PME.

Des normes ESRS simplifiées pour les petites et moyennes entreprises

- La CSRD PME exige de reporter uniquement sur les impacts négatifs et les risques. Le reporting sur les opportunités et les impacts positifs, imposé aux grands groupes, se fait sur la base du volontariat pour les PME.

- Au total on retrouve moins d’exigences de divulgation que dans la CSRD grands groupes (34 pour les PME au lieu de 82).

- Les PME devront reporter sur des exigences de divulgation autour d’indicateurs quantitatifs uniquement pour les sections 4 (environnement), 5 (social) et 6 (conduite des affaires).

- Certaines exigences de divulgation sont extraites dans une section à part : « Section 3 politiques, actions et objectifs ». Les exigences de cette section 3 devront être présentées au début de chacune des autres sections 4, 5 et 6 (ESG).

- La mention « Si nécessaire » apparaît souvent dans le descriptif des éléments à fournir en complément des informations sur les politiques, actions et objectifs de la section 3. Ces points sont donc facultatifs.

Pour les PME, la CSRD prévoit donc des normes de reporting simplifiées et adaptées à leur taille et moyen.

Quelles prochaines étapes pour votre reporting CSRD PME ?

Les PME cotées seront soumises à leur premier reporting en 2027, sur l’exercice 2026. La prise en main immédiate des textes de la CSRD qui les concerne présente de nombreux intérêts et permet d’acquérir un avantage concurrentiel. En effet, anticiper sa prise en main permet :

- D’identifier et collecter des informations de durabilité

- D’établir ou renforcer le dialogue avec ses parties prenantes, les acteurs de leur écosystème qui ont de l’influence sur leurs activités

- De répondre aux exigences des parties prenantes (et notamment des grands groupes qui doivent répondre à des exigences réglementaires (CSRD, devoir de vigilance, …)

La CSRD PME est une réelle opportunité de réaliser un état des lieux structuré de ses démarches RSE, puis, de disposer d’un plan d’action cadré pour évoluer en s’adaptant efficacement aux enjeux des marchés. Entre questionnements autour du modèle d’affaires, anticipation des risques, réponses aux attentes des parties prenantes (donneurs d’ordres, acteurs financiers, partenaires et fournisseurs), les PME ont tout à gagner de professionnaliser leurs démarches de durabilité et de s’aligner sur celles de leurs pairs.

Intégrer les PME au reporting RSE européen facilitera ainsi leur participation à la transition vers une société durable et à la résilience de l’économie, quand on sait qu’une majorité du tissu économique est composée de PME !

*European Financial Reporting Advisory Group : groupe consultatif européen sur l’information financière