Les cadres SBTn, TNFD et CSRD ont la même vocation : accélérer la prise en compte de la biodiversité au sein des entreprises pour mieux en gérer les risques et opportunités. Ils ont toutefois chacun leurs spécificités, que ce soit au niveau du périmètre étudié ou des thématiques analysées, mais ils sont avant tout complémentaires. Ces trois cadres ont récemment vu le jour et continuent de se perfectionner. La première version de la TNFD (Taskforce on Nature-related Financial Disclosures) a été publiée en septembre 2023 après près de deux ans de co-construction avec les acteurs économiques. La CSRD (Corporate Sustainability Reporting Directive) est en vigueur depuis le 1er janvier 2024, et sera complétée par des ESRS sectoriels à partir de juin 2026. Pour finir, la première version de la méthode SBTn (Science-Based Targets for Nature) est apparue en mai 2023 et définit pour le moment le processus de fixation des objectifs pour réduire ses pressions sur la nature, en commençant par l’eau douce et les terres.

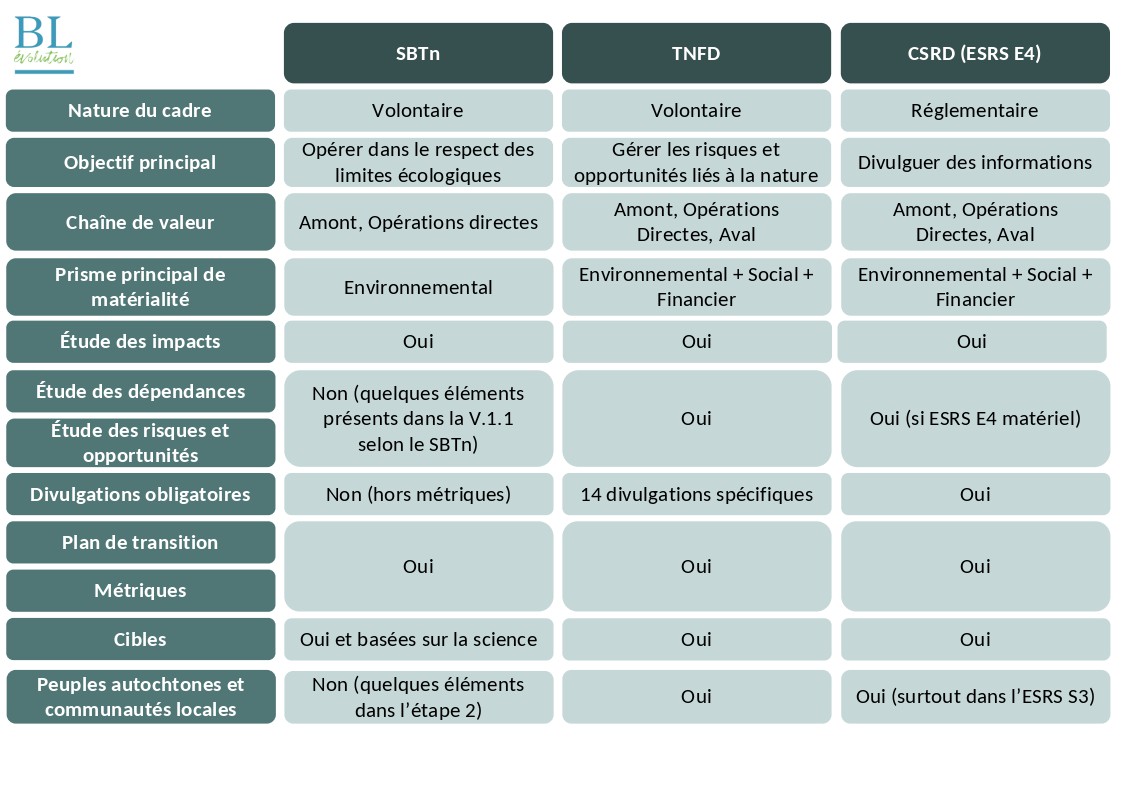

Le tableau ci-dessous synthétise les similitudes et spécificités entre les cadres, selon différentes dimensions et selon le niveau d’ambition.

Voici les principaux enseignements à retenir de ce comparatif :

La CSRD, la TNFD et SBTn ont des objectifs complémentaires qui permettent d’intégrer les enjeux environnementaux dans les stratégies des entreprises et leurs opérations.

La CSRD est un cadre réglementaire européen, qui s’applique dès janvier 2024 pour les grandes entreprises, tandis que la TNFD et la méthode SBTn sont des cadres volontaires.

Toutefois, la CSRD et la TNFD ont un même objectif commun et visent à guider les entreprises dans la divulgation d’informations sur la nature et la biodiversité, en incitant les entreprises à se poser de nombreux questionnements sur leurs impacts, dépendances, risques et opportunités (DIROs) vis-à-vis de la nature tout au long de leur chaîne de valeur. La méthode LEAP et les guides sectoriels de la TNFD sont des outils qui peuvent aider à répondre au cadre réglementaire de la CSRD.

SBTn est quant à lui un cadre d’engagement avec une visée centrée sur la réduction d’impact. Son objectif est d’aider les entreprises à établir des cibles basées sur les meilleures connaissances scientifiques pour réduire les pressions de leurs activités sur la biodiversité et s’aligner sur des seuils écologiques durables (limites planétaires).

Les périmètres écologiques et la chaîne de valeur pris en compte varient en fonction des cadres

L’ESRS E4 se concentre sur la biodiversité et les écosystèmes tandis que la TNFD et SBTn proposent une approche plus large de la nature. Par nature, on entend l’ensemble des éléments naturels dont la biodiversité, l’eau, l’atmosphère, etc. Ainsi, la TNFD et SBTn peuvent répondre à l’ensemble des ESRS environnementaux. Par ailleurs, les ESRS environnementaux sont très liés entre eux ; par exemple les ESRS E1, E2, E3 et E5 traitent des facteurs d’érosion de la biodiversité. Décloisonner le travail des ESRS est indispensable pour traiter les sujets environnementaux de manière systémique.

De plus, la CSRD et la TNFD prennent en compte l’ensemble des activités de la chaîne de valeur, alors que SBTn n’inclut pas la partie aval de celle-ci pour le moment.

La CSRD et la TNFD comprennent un diagnostic biodiversité en double matérialité

L’évaluation DIRO de la CSRD et les étapes Evaluate et Assess du LEAP comprennent une analyse complète des dépendances, impacts, risques et opportunités vis-à-vis de la biodiversité. A l’inverse SBTn se focalise principalement sur l’analyse des impacts.

Les 3 cadres comportent la définition de métriques et d’objectifs, la méthodologie SBTn permet d’aller plus loin en respectant les seuils écologiques

L’ESRS E4 demande la divulgation d’indicateurs, si la biodiversité est jugée matérielle. Les indicateurs à reporter sont alors le nombre et la surface des sites à proximité de zones sensibles pour la biodiversité, ainsi que des indicateurs sur la conversion des terres, mers et eaux douces, si pertinent au vu de la matérialité. La TNFD propose quant à elle des exemples d’indicateurs de pressions et d’état de la nature à suivre, en fonction des résultats de l’analyse DIRO.

Elle recommande ensuite de définir des objectifs SMART sur ces indicateurs en s’alignant sur l’accord de Kunming-Montréal ou en utilisant la méthode SBTn. La CSRD insiste aussi sur la nécessité d’aligner ses objectifs sur cet accord de la COP 15 ou sur la Stratégie de l’UE en faveur de la biodiversité à l’horizon 2030.

SBTn est le seul cadre à proposer une méthodologie de définition d’objectifs de réduction d’impact sur la biodiversité en lien avec des seuils écologiques, pour l’eau douce et les terres. Cette approche novatrice envers la nature en fait réellement la méthodologie best in class pour la définition de trajectoires biodiversité. Elle est un marqueur d’ambition d’une démarche à la hauteur des enjeux.

Ces 3 cadres sont ainsi étroitement liés et complémentaires pour engager les entreprises vers la transformation de leur modèle d’affaires

La TNFD est alignée avec les exigences de la CSRD et propose un process détaillé pour y répondre, et ainsi intégrer les enjeux environnementaux dans les opérations des entreprises. SBTn propose une méthode basée sur la science pour définir les objectifs dans le respect des seuils écologiques, répondant ainsi aux exigences de la CSRD et la TNFD sur cet aspect.

Ainsi, en combinant les exigences de reporting de la CSRD et de la TNFD avec les objectifs transformationnels de l’initiative SBTN, les entreprises peuvent non seulement rendre compte de leurs DIRO de manière transparente, mais aussi prendre des mesures concrètes pour aligner leurs activités sur des seuils écologiques durables.

Alors n’attendez plus ! BL évolution peut vous accompagner à mettre en place la méthode SBTN et à vous aligner avec le référentiel TNFD ou CSRD.

Si vous souhaitez plus d’informations sur ces trois cadres, vous pouvez aussi consulter nos articles et publications suivants :